文|周君芝 孙英杰

]article_adlist-->

文|周君芝 孙英杰

]article_adlist-->关税政策对全球资本市场的影响仍在逐步蔓延:从美国资产定价衰退,到全球资产定价衰退,再到近期美国长债收益率大幅上行九江股票配资,美债市场风暴来袭。

近期美债风暴背后的三层因素:

触发因素,3年期美债拍卖需求疲弱,引发市场担忧此后的10年及30年国债拍卖。美国长债收益率抬升,短债收益率波动不大。

助推因素,全球风险资产大跌,美债波动加大,杠杆基差交易被迫平仓,美债面临流动性偏紧的格局。

底层因素,市场关注全球秩序重构下全球美元循环走向何方。本轮关税博弈和历史的不同之处在于,全球或迎来一轮新秩序重塑。这种重塑不仅体现在贸易规则上,还体现在全球供应链架构、金融运行框架等多个方面。在此背景下,偶然的触发因素也将引发涟漪效应。

点击小程序查看报告原文 ]article_adlist-->

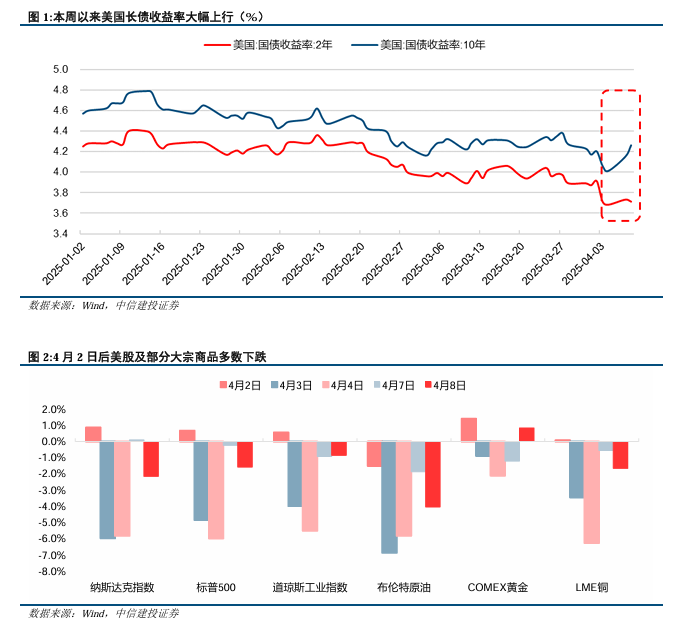

本周前 2 个交易日,美国 10 年国债收益率大幅上行 25 BP。

一、美债风暴迅猛来袭

本周前两个交易日,美债收益率大幅上行接近30 BP,美债掀起一轮新的抛售风暴。

4月2日美国宣布全面关税政策后,出于避险需求,美债收益率下行,10Y美债于4日一度触及3.86%低点。本周以来长债美债利率开始大幅反弹,4月7日至8日两个交易日,美债收益率大幅上行接近30 BP。

这样的美债利率上行幅度,描述近期美债正在经受一轮抛售潮。

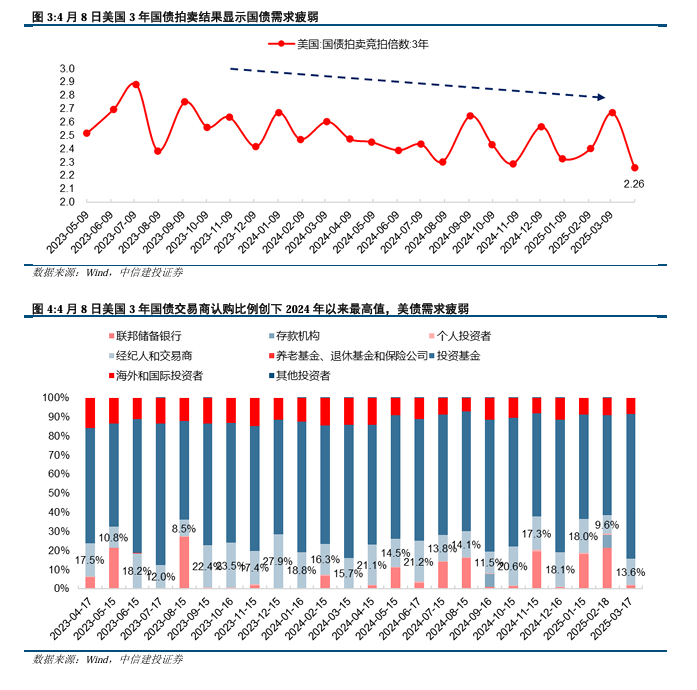

首先,美债抛售绝非因为经济向好,因为风险资产正在大幅下跌。美国披露的关税政策显著冲击风险偏好,全球经济增长不确定性加大。美股为代表的全球股票市场下跌,大宗商品齐跌。

风险资产与避险资产共同齐跌,说明市场正在定价短期流动性偏紧。这也在侧面说明,关税对全球资产的影响,已经从简单的风偏影响扩散到流动性冲击。

二、美债风暴的助燃剂

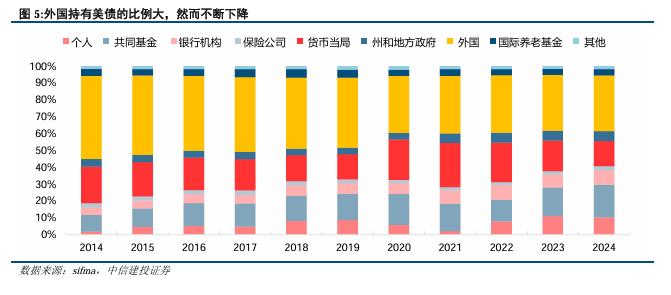

点燃本次美债风暴的正是国债拍卖结果显示的需求不佳。

4月8日美国3年国债拍卖结果出炉。竞拍倍数仅为2.26,为2023年4月以来的最低水平。同时,交易商认购比例达到20.7%,为2024年以来新高。

3年国债拍卖结果出炉后,市场担忧此后进行的10年和30年国债拍卖需求同样不佳。因此,美国长债收益率大幅上升。

基差交易的去杠杆行为,也在推波助澜对长期国债收益率上行。

关税冲击之下,滞涨担忧升温同时风险资产进入高波动,美债波动率也大幅震荡。

杠杆基差交易基金不得不部分平仓。这也就导致了美债利率大幅波动。

三、美债风暴背后,市场真正关切的全球秩序重构方向

美债风暴初步定价的是关税引发的流动性冲击。

超预期的高关税冲击可能严重冲击包括美国在内的全球经济增长,可能引发新一轮的衰退。美股在内的全球风险资产及大宗商品大幅下跌。美国面临的是更为复杂的经济环境,“滞涨的局面”可能卷土重来,1970年代的历史之痛可能再现。因此,美债的波动更为剧烈。风险资产大跌,美债波动加大,两者引发了流动性偏紧结果。

美债风暴的背后在于关税冲击下的全球秩序重构才是市场真正的焦点。

本次关税博弈和近期历史上的数轮博弈不同,本轮关税博弈意味着一轮全球新秩序和新规则的重塑。当下全球尚未迎来明确的全球新秩序,故而资本市场先定价一次不确定性。全球新秩序重建过程中的美元流动性循环是何走向,市场也充满困惑。尤其是中国从2012年之后就已经开始减持美债,近年减持速度不断加快。从这个角度出发,市场便也能够理解当下美债风暴隐含的担忧。

中国消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但恢复水平有限,未来延续低位震荡,还是能继续向常态化增速靠拢,仍需密切跟踪。消费如持续乏力,则经济回升动力受限。

中国地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

全球关税政策具有不确定性,关税可能拖累全球经济增长,影响资产价格表现。

]article_adlist-->

]article_adlist-->

孙英杰:复旦大学国际商务硕士,主要研究方向为海外资产。

对外发布时间:2025年4月9日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

周君芝 SAC 编号:S1440524020001

]article_adlist-->孙英杰

SAC 编号:

S1440524070002

近期热门视频 ]article_adlist-->更多精彩视频,尽在中信建投证券研究视频号,欢迎关注~ ]article_adlist-->

重要提示及免责声明

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

]article_adlist-->免责声明:本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可九江股票配资,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP